こんにちは「タケシくん」です。

今日はですねー。iDeCo(個人型確定拠出年金)のお話です。

私の投資は毎月もくもくと同じことをくりかえすのみ。

iDeCo(イデコ)

私は毎月2万3千円積み立てています。

金額は設定できます。しかし上限下限があります。

詳しくはサイトを参照してください。

このiDeCoは原則60歳まで積立します。

そしてこのiDeCoは原則60歳まで引落しができません。

仮に40歳の誕生月から60歳まで20年間続けたとして・・・

@23,000×12カ月×20年=552万円の積み立てになります。

そして、その積立期間の運用益は非課税です。

さらに毎年積立276千円分が総所得から引かれます。

てっとり早い話節税です。うれしい限りですね。

本当に知っているか知らないかで偉い差ですね。

サラリーマンならまず始めたほうがいいでしょう。

遅くとも40歳から始めれば20年間継続できます。

@23,000×12カ月×20年=552万円の積み立てになります。

Contents

俺のiDeCo(個人型確定拠出年金)運用状況。継続運用するのみ。

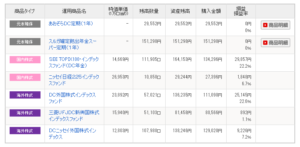

拠出額は29カ月分(2年5カ月)で667,000円です。

それほどすごいとは思わないが、iDeCoはウエルスナビやつみたてNISAと一緒に長期にわたって続けるほど威力を発揮するのだ。

こうやって、継続運用しているから投資に関してやることが無い。

しかし、それが私の戦略なのだ。

20年後がたのしみじゃ。

iDeCo(個人型確定拠出年金)のメリット

今年から始めたiDeCoですが、ようやく黒字の兆しが。日本経済どうなるかわかりませんが、恩恵のある制度には乗っておかないと。 pic.twitter.com/AOFUnJHN55

— コーチ (@DoReMiHwaDonatu) 2018年9月26日

「iDeCo」「NISA」「つみたてNISA」の中で、最も

優先すべきなのは節税メリットが高い「iDeCo」だ!

60歳までに必要ない資金は必ずiDeCoで運用しよう!https://t.co/wQoDrFleK4— 噂のNISA情報 (@samuko_p7j) 2018年9月25日

【必読! (*≧▽≦)】 「NISA」と「iDeCo」で将来に備える家計づくりを 制度の特徴と有効活用する方法をご紹介します。(マネーの達人) https://t.co/VbYtEVmjEg https://t.co/it4el1Svco pic.twitter.com/m8zGEsvLEw

— ポイントサイトで稼ぐ!お小遣いのレシピ! (@pointsite_afiri) 2018年9月25日

iDeCo実はデメリットもあるよ

☑原則60歳まで原則引き出せない。

公的年金の保管であるideCoなので使途が年金に限定されています。

イデコで積上げた資産は原則60歳まで引落ができません。

☑自分で商品を運用する必要がある

リスクは高いが多くの運用益が期待できる株式か?

リスクは低いが運用益は期待できない定期預金か?

若いうちは高リスク商品で、年を取ったら低リスク商品に切り替えることも可能です。

最近はターゲットイヤー型ファンドといって資産配分や商品の入れ替えなど全てプロに運用をお任せできる商品もあります。

商品を選ぶのは株式投資でも投資信託でも一緒です。

私にはデメリットには感じません。

☑手数料がかかります

iDeCoには加入時に支払う手数料と、運用に支払う口座管理手数料があります。特に口座管理手数料は毎月発生するのでより安い金融機関を選びたいですね。

最近はノーロード手数料なしの投資信託も有りますので、iDeCoもそうなってくれればうれしいですね。

貯金無くして投資なし。しかし投資のための貯金でもある。

私は貯金が目的だと苦しいのです。

毎月、毎月、貯金を捻出しないといけない。

お金は額面しか増えない。それが苦しいのです。

しかし投資のための貯金だと思えばできるんですよ。

不思議なものです。

まだ公表していませんが、つみたてNISA.仮想通貨、個別株、FXもやっています。

しかし主力はiDeCo、つみたてNISA、ウエルスナビです。

継続運用していきます。

仮想通貨・FX・個別株は遊びです。

遊びだから適当なところで手じまいできます。

こうやって淡々と継続していくのみです。

おしまい。